1 금융 vs 2 금융 차이 완벽 정리 (2026년 기준)

✅ 결론 먼저: 금리는 1 금융, 승인 유연성은 2 금융

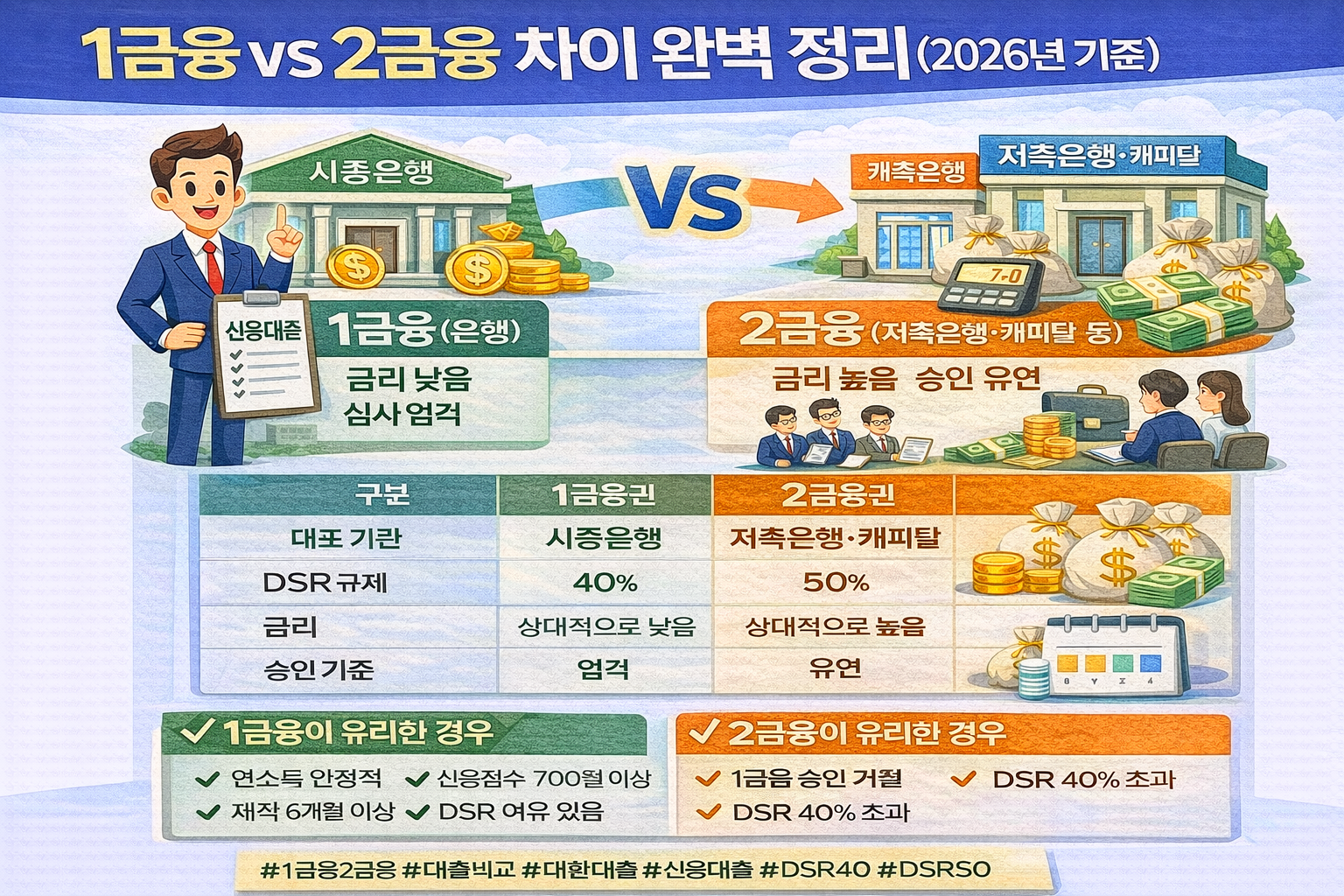

2026년 기준 대출은 크게 1 금융권(은행)과 2 금융권(저축은행·캐피털 등)으로 나뉩니다.

- 1 금융: 금리 낮음, 심사 엄격

- 2 금융: 금리 높음, 승인 유연

신용대출 한도 계산이 궁금하다면 직장인 신용대출 한도 계산 방법을 참고하세요.

📊 2026년 기준 핵심 비교

| 구분 | 1금융권 | 2금융권 |

|---|---|---|

| 대표 기관 | 시중은행 | 저축은행, 캐피탈 |

| DSR 규제 | 40% | 50% |

| 금리 | 상대적으로 낮음 | 상대적으로 높음 |

| 승인 기준 | 엄격 | 유연 |

| 신용점수 영향 | 상대적으로 안정적 | 영향 클 수 있음 |

📌 1 금융이 유리한 경우

- 연소득 안정적

- 신용점수 700점 이상

- 재직 6개월 이상

- DSR 여유 있음

📌 2 금융이 유리한 경우

- 1 금융 승인 거절

- DSR 40% 초과

- 단기 자금 필요

DSR 계산이 헷갈린다면 DSR 계산 방법 쉽게 이해하기 글을 참고하세요.

💡 실제 예시

연봉 5,000만 원 / 기존 대출 있음

- 1 금융 DSR 40% 초과 → 승인 어려움

- 2 금융 DSR 50% 가능 → 승인 가능성 있음

하지만 금리는 1~2% p 높을 수 있습니다.

⚠️ 주의할 점

- 2 금융 이용 후 신용점수 하락 가능

- 금리 차이 장기적으로 부담

- 갈아타기 전략 함께 고려

갈아타기 타이밍은 대출 갈아타기 최적 타이밍을 참고하세요.

❓ 자주 묻는 질문 (FAQ)

Q1. 2 금융 이용하면 신용점수 많이 떨어지나요?

개인 상황에 따라 다르지만, 영향이 있을 수 있습니다.

Q2. 1 금융 거절되면 바로 2 금융 가야 하나요?

조건 재정비 후 재신청을 고려해 볼 수 있습니다.

Q3. 금리 차이 얼마나 나나요?

보통 1~3% p 차이 발생할 수 있습니다.

📎 함께 보면 좋은 글

'금융&대출 > 신용대출' 카테고리의 다른 글

| 햇살론 유스 vs 일반 햇살론 비교 (2026년 기준) | 조건·한도·차이점 (0) | 2026.02.23 |

|---|---|

| 햇살론 신청 자격 (2026년 기준) | 조건·한도·금리 총정리 (0) | 2026.02.23 |

| 비상금 대출 추천 (2026년 기준) | 조건·한도·금리 비교 (0) | 2026.02.21 |

| 직장인 신용대출 한도 계산 방법 (2026년 기준) (0) | 2026.02.20 |

| 2026년 신용대출 금리 비교 총정리 (1금융 vs 2금융) (0) | 2026.02.15 |