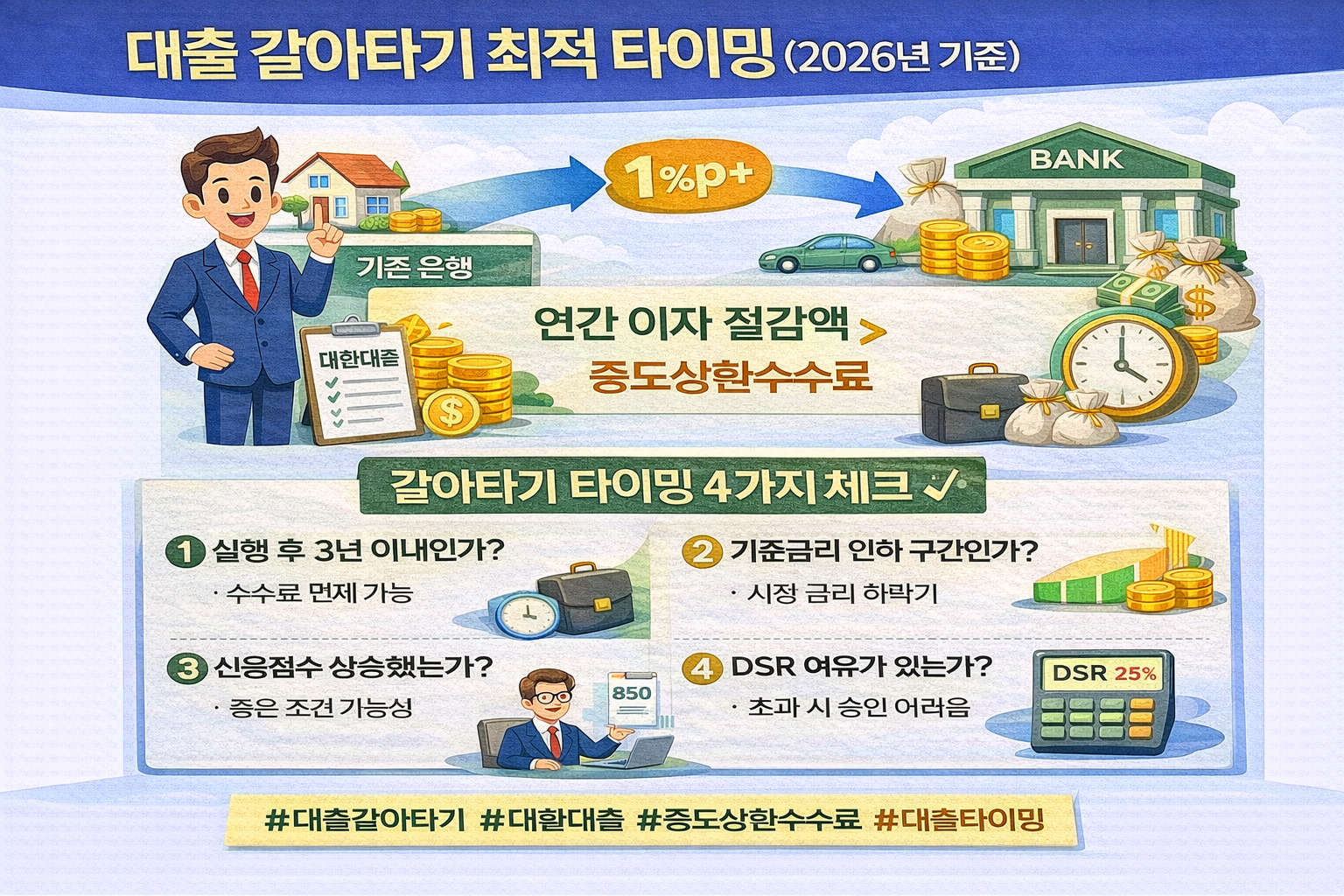

대출 갈아타기 최적 타이밍 (2026년 기준)

✅ 결론 먼저: 금리 차이 1% p 이상이면 검토 가치 있음

2026년 기준 대출 갈아타기(대환대출)는 금리 차이가 최소 1%p 이상일 때 본격적으로 검토할 가치가 있습니다.

- 금리 차이 1%p 이상

- 중도상환수수료 3년 이내 여부 확인

- DSR 규제 초과 여부 점검

중도상환수수료 계산이 궁금하다면 중도상환수수료 계산 방법 글을 참고하세요.

📊 갈아타기 판단 공식

연간 이자 절감액 > 중도상환수수료

이 공식 하나면 대부분 판단이 가능합니다.

📌 실제 예시

기존 금리 5.2% → 신규 금리 3.9%

- 대출금: 1억원

- 금리 차이: 1.3% p

- 연간 이자 절감 약 130만 원

- 중도상환수수료 30만 원

👉 1년 내 수수료 회수 가능 → 갈아타기 유리

📌 갈아타기 타이밍 4가지 체크

1️⃣ 실행 후 3년 이내인가?

보통 3년 이후에는 수수료 면제되는 경우가 많습니다.

2️⃣ 기준금리 인하 구간인가?

시장 금리 하락기에는 갈아타기 기회가 많습니다.

3️⃣ 신용점수 상승했는가?

신용점수가 올랐다면 더 좋은 조건 가능성이 있습니다.

신용관리 방법은 신용점수 올리는 방법 글 참고.

4️⃣ DSR 여유가 있는가?

DSR 규제를 초과하면 대환 승인 어려울 수 있습니다.

DSR 계산 방법은 DSR 계산 방법 쉽게 이해하기를 참고하세요.

💡 전세대출 갈아타기 타이밍

전세대출은 보통 실행 후 3개월 이후 가능하며, 계약 기간의 절반 이전에 진행하는 것이 안정적입니다.

자세한 방법은 전세대출 갈아타기 방법에서 확인하세요.

⚠️ 갈아타면 불리한 경우

- 금리 차이 0.5% p 이하

- 잔존기간 매우 짧음

- 중도상환수수료가 높음

- DSR 규제 초과 상태

❓ 자주 묻는 질문 (FAQ)

Q1. 금리 0.5%p 차이면 갈아타야 할까요?

수수료와 잔존기간에 따라 다릅니다. 계산 후 결정하세요.

Q2. 갈아타면 신용점수 떨어지나요?

일시적 조회 영향은 있을 수 있으나 장기적으로 큰 영향은 적습니다.

Q3. 부분상환 후 갈아타기 가능할까요?

가능하지만 수수료 계산을 반드시 확인해야 합니다.

📎 함께 보면 좋은 글

'금융&대출 > 대환대출' 카테고리의 다른 글

| 신용회복위원회 채무조정 방법 (2026년 기준) | 개인회생과 차이점 (1) | 2026.03.02 |

|---|---|

| 개인회생 vs 개인파산 차이점 비교 (2026년 기준) (0) | 2026.03.02 |

| 개인회생 신청 방법 (2026년 기준) | 절차·조건 총정리 (0) | 2026.02.23 |

| 중도상환수수료 계산 방법 (2026년 기준) (0) | 2026.02.21 |

| 대환대출 조건 총정리: 갈아타기 전 꼭 확인할 것 (0) | 2026.02.15 |